(来源:于博宏观札记)股票杠杆配资平台推荐

作者:黄帅 敬成宇 于博

元股证券:ygzq.hk

事件描述

]article_adlist-->

截止2026年3月13日,受美伊冲突影响,布伦特原油期货结算价升至103.14美元/桶。

核心观点

]article_adlist-->

1、若今年二季度WTI油价维持在90-150美元/桶,美国CPI中枢或抬升至3%/4%左右。

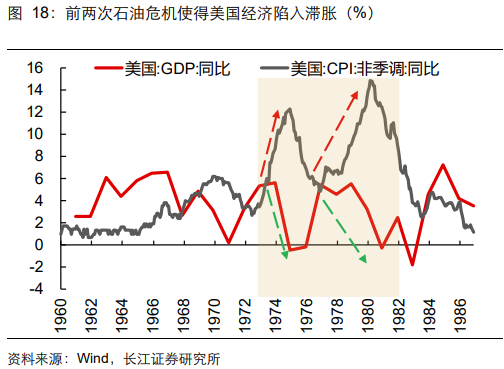

2、高油价催生通胀上行风险,但并不必然伴随经济衰退:1970年以来,全球油价经历多次大幅上涨,但只有三次石油危机中,油价冲击成为推动美国经济衰退的重要触发因素。

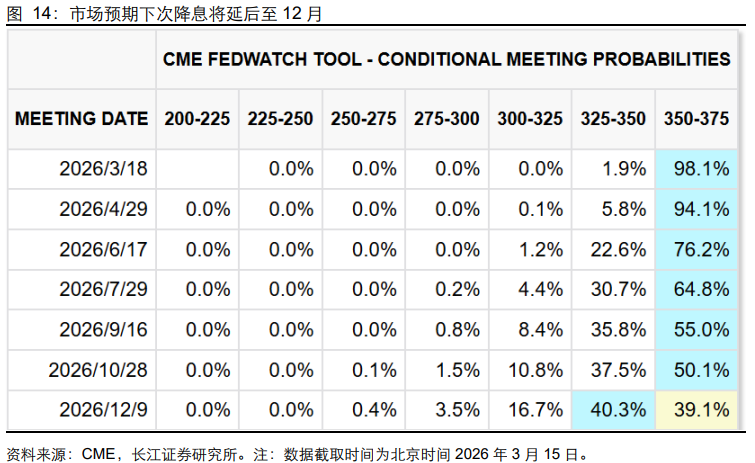

3、于美联储而言,经济K型分化+就业市场整体偏弱,决定了其降息稳经济的必要性仍强,年内降息虽迟但到。地缘冲突硝烟散去后,市场交易预期或再度由通胀上行回归降息+去美元化。

4、但值得警惕的是:美伊冲突长期化可能将美国再次推向滞胀,届时以油、金为代表的资源品涨幅或将远超其他大类资产。

目录

]article_adlist-->

1、通胀:高油价催生通胀上行风险

2、经济:高油价并不必然伴随经济衰退

3、FOMC:就业偏弱决定降息虽迟但到

4、资产:从再通胀回归降息+去美元化

以下是正文

]article_adlist-->

通胀:高油价催生通胀上行风险

美伊冲突通过影响油气价格推升美国CPI中枢,影响体现在以下四个方面。

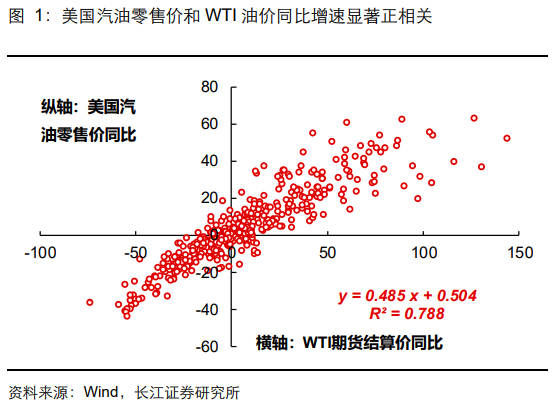

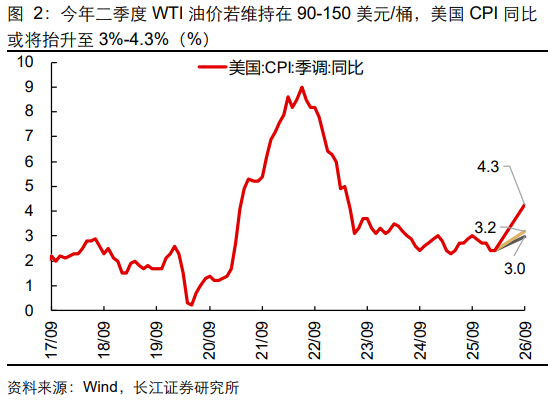

1)一是油价上涨将直接推升汽油价格。从历史经验看,美国汽油零售价和WTI油价同比增速显著正相关。汽油在美国CPI中的权重约2.8%左右,若今年二季度WTI油价维持在90-150美元/桶,美国CPI同比或将抬升至3%-4.3%。

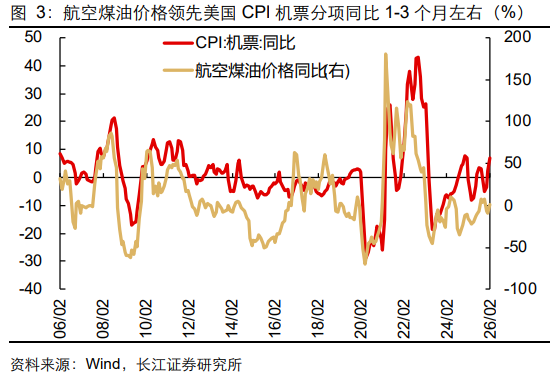

2)二是油价攀升推升航空煤油等下游产品价格。航空煤油是机票价格的重要成本组成。从历史经验看,航空煤油价格领先美国CPI机票分项同比1-3个月左右。机票在美国CPI中的权重约0.94%,油价攀升将在一定程度上加大CPI上行压力,但影响较汽油偏小。

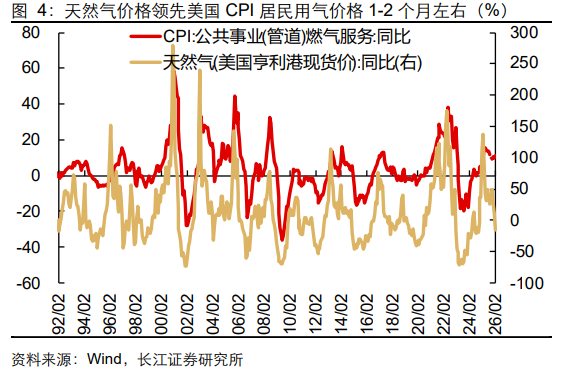

3)三是天然气供给减少影响有限。卡塔尔液化天然气出口设施因遭受军事袭击被迫停产,全球供应减少20%推升天然气价格。但美国天然气产量富裕,是全球主要的天然气净供应国,因此目前美国本土天然气价格涨幅较小。从历史经验看,天然气价格领先美国CPI居民用气价格1-2个月左右,后者在美国CPI中的权重仅为0.8%左右。这意味着天然气供应减少对美国CPI的影响相对更小。

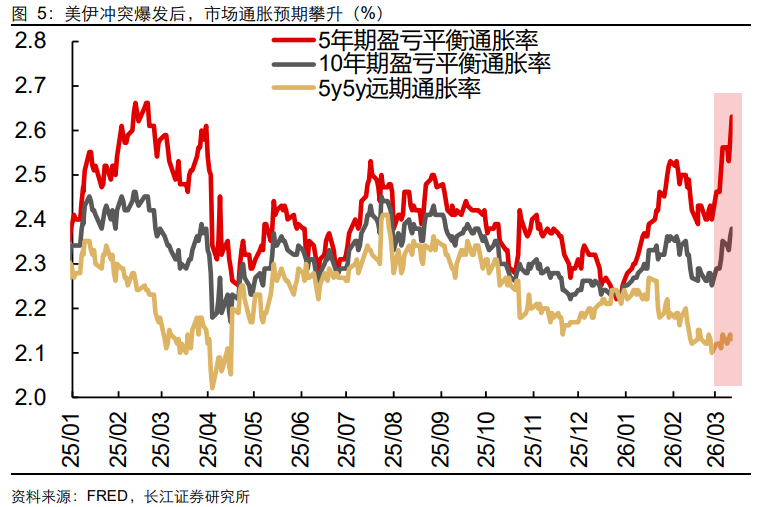

4)四是油价高位盘整或将抬升日用品等商品价格。综合来看,美国CPI中枢或从当前的2.4%左右抬升至3%/4%左右。市场已在交易再通胀预期:截至3月12日,美国5Y BEI、10Y BEI、5Y5Y(分别表示市场的短中期、中长期、长期通胀预期)较美伊冲突前分别提升0.23、0.13、0.03pp至2.63%、2.38%、2.13%。

经济:高油价并不必然伴随经济衰退

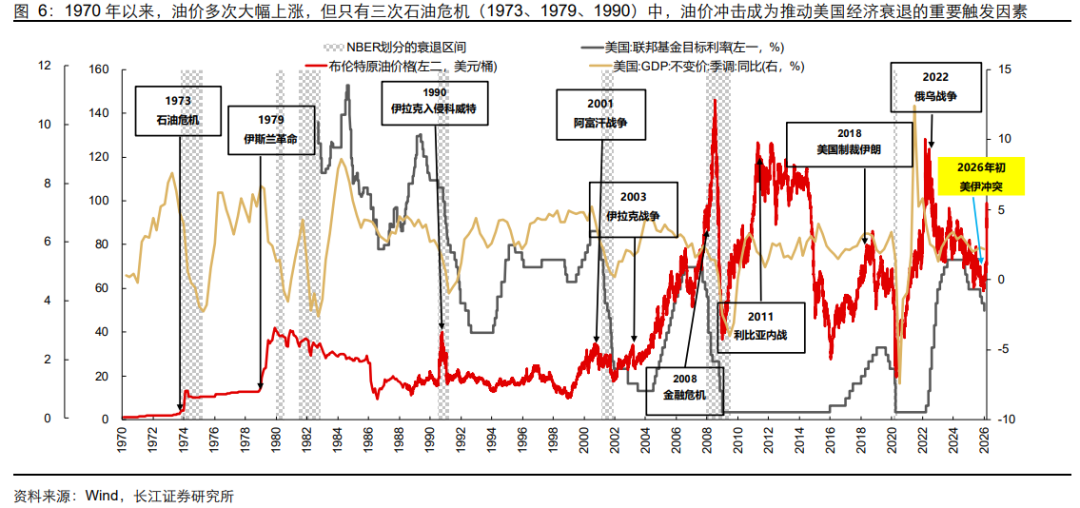

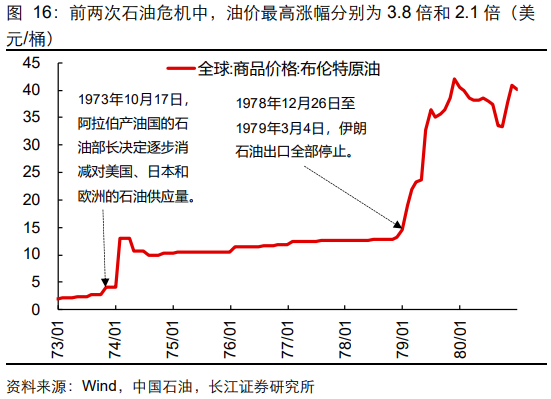

1970年以来,全球油价经历多次大幅上涨,但只有三次石油危机(1973、1979、1990)中,油价冲击成为推动美国经济衰退的重要触发因素。其主因或在于美国经济对原油的依赖度有所降低。

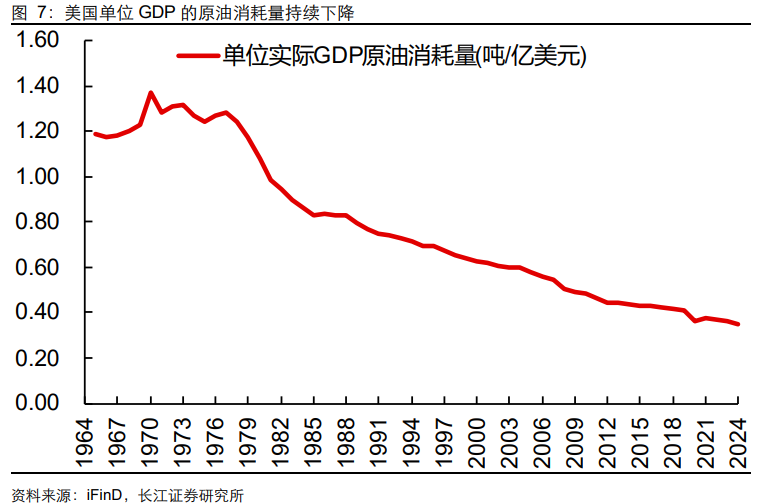

一方面,在能效提升(技术和工艺的进步使得单位产出能耗更低)、经济转型(经济结构从重工业向服务业、科技产业等低能耗产业倾斜)、能源替代(在供暖、发电等领域,石油被天然气、可再生能源等更高效或更清洁的能源替代)等因素推动下,美国单位实际GDP的原油消耗量从1970年的1.372吨/亿美元降至2024年的0.348吨/亿美元,降幅达75%。

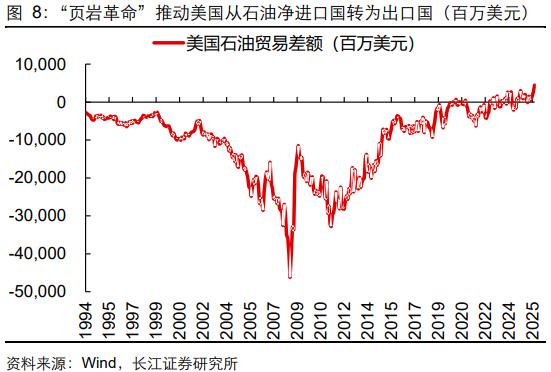

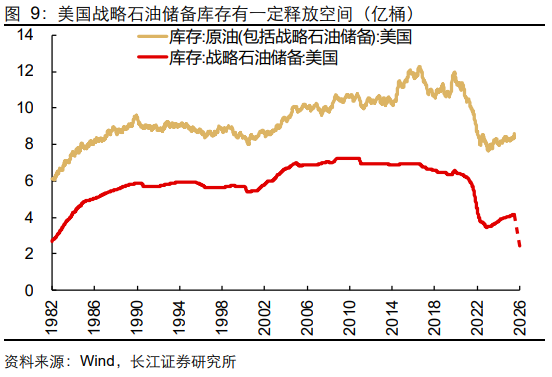

另一方面,"页岩革命”推动美国从石油净进口国转为出口国,油价冲击对整体经济的传导或弱于上世纪;同时,美国战略石油储备库存有一定释放空间,能在一定幅度上平抑油价波动。

FOMC:就业偏弱决定降息虽迟但到

高油价催生再通胀风险,但不必然伴随经济衰退的背景下,是否意味着美联储将转向加息?我们认为,大牛证券,大牛证券配资,香港大牛证券公司这种可能性极小,美联储维持利率不变、降息虽迟但到的概率更高。核心原因在于:美国经济仍面临下行压力,就业市场整体偏弱。

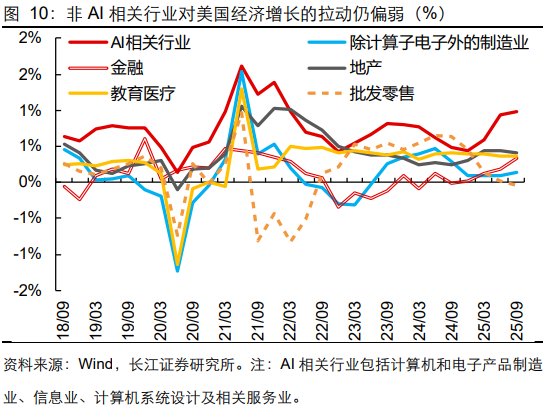

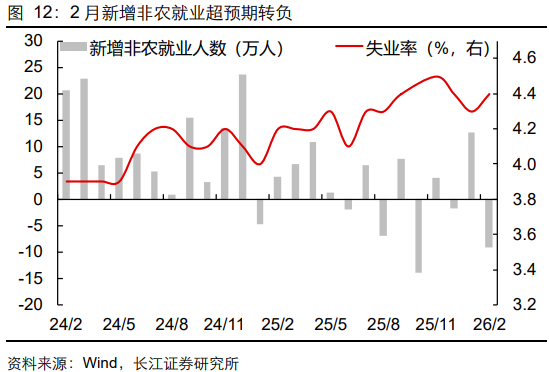

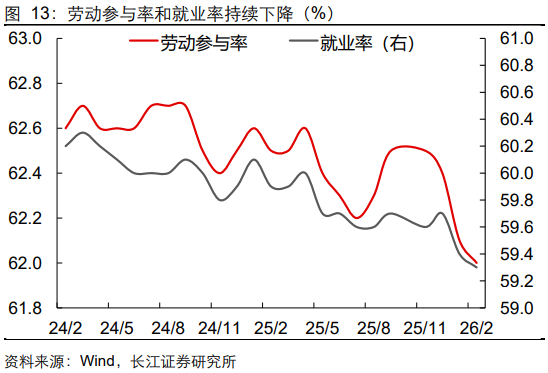

一方面,美国经济K型分化严重,(去年三季度)AI相关行业占经济的比重仅为12%,但贡献了42%的经济增长,传统部门仍受到利率偏高、需求偏弱压制。另一方面,2月新增非农受罢工、天气影响等因素超预期转负至-9.2万人,2月失业率回升至4.4%,就业下行风险有所抬升。

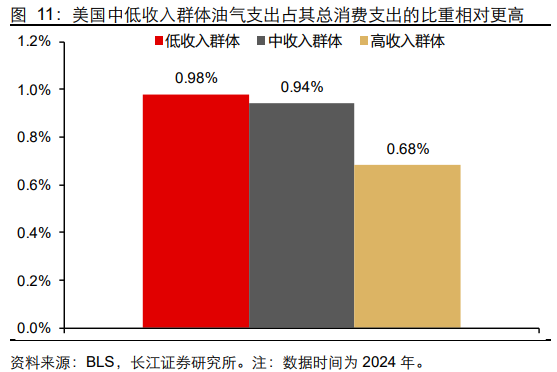

此外,美国高、中、低收入群体支出中,油气相关支出占比分别为0.68%、0.94%、0.98%。油价上涨可能挤压低收入家庭的可支配支出空间,进一步加剧美国经济的结构性脆弱性。因此,美联储降息稳经济的必要性仍强。

资产:从通胀上行回归降息+去美元化

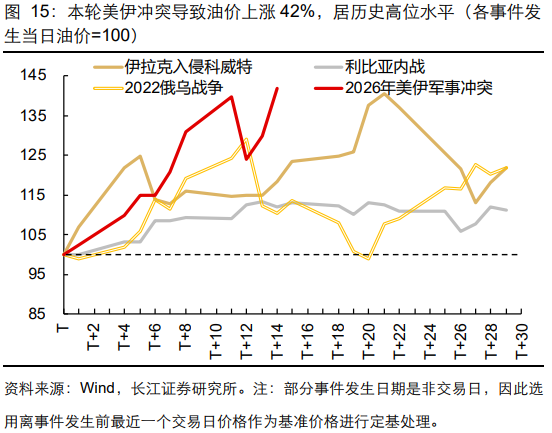

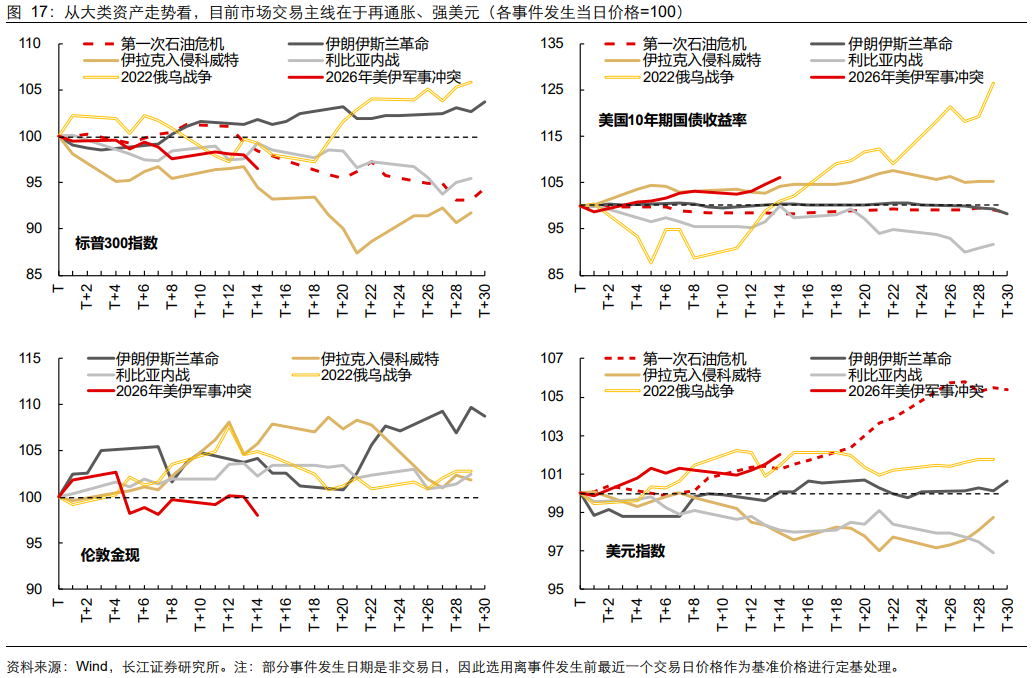

回顾1970年以来与中东相关的军事冲突事件,因石油供给严重受限导致油价飙升的案例可谓屡见不鲜。对标历史来看,本轮美伊冲突导致油价已上涨42%,仅次于前三次石油危机(前三次石油危机油价最高涨幅分别为3.8倍、2.1倍、0.8倍)。油价飙升推动市场再通胀交易预期:美股走弱、美债利率上行、美元指数走强。

值得注意的是:与历史上金价伴随油价同升不同,本轮金价在短暂冲高后回落。其背后驱动因素或在于流动性冲击:资金从股、债、金等市场“抽离”至原油相关商品及美元现金市场。但这并不意味着黄金的长期上涨逻辑已经破裂,反之:美伊冲突再度凸显“强权政治”回归,黄金战略配置价值愈发凸显,非美经济体或进一步加快购金步伐。当地缘冲突硝烟散去,市场交易预期或再度由通胀上行回归降息+去美元化,资产价格走势与当前相比将再度翻转。

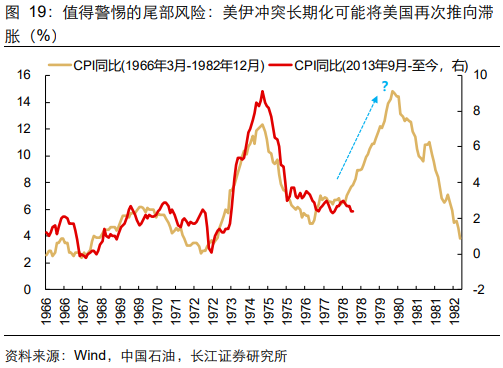

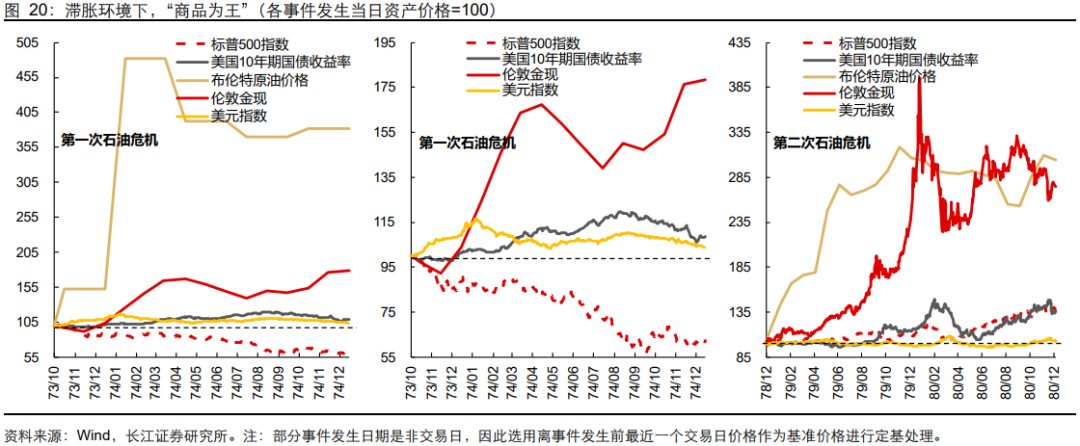

但值得警惕的是:美伊冲突长期化可能将美国再次推向滞胀。参考前两次石油危机,滞胀环境下,以油、金为代表的资源品涨幅将远超其他大类资产。

]article_adlist-->

配资炒股

配资炒股

]article_adlist-->

风险提示

]article_adlist-->

1、美伊冲突外溢风险超预期:若伊朗长期封锁霍尔木兹海峡,全球油价或趋势性上涨而非短期冲高。油价持续高位将进一步推升通胀,压缩美联储降息空间,甚至引发加息担忧,加剧全球金融市场波动。

2、美元与石油绑定加深超预期:若美国强化对中东石油资源的控制,石油美元体系可能再度强化,推动美元趋势性走强。这将加大人民币汇率双向波动压力,引发跨境资本扰动,同时通过进口价格传导加剧国内输入性通胀,压缩我国货币政策自主空间。

研究报告信息

证券研究报告:长江宏观丨油价破百:经济通胀怎么看,资产价格怎么走?——宏观周脉“博”系列10

]article_adlist-->

对外发布时间:2026-03-15

研究发布机构:长江证券研究所

参与人员信息:

于博 SAC编号:S0490520090001 SFC编号:BUX667 邮箱:yubo1@cjsc.com.cn

黄帅 SAC编号:S0490525070005SFC

敬成宇

相关链接

2026-03-12 | 下沉市场消费扩张的线索—— 宏观周脉“博”系列9(长江宏观 于博等)

2026-03-01 | 三个反常识与一个隐忧—— 宏观周脉“博”系列8(长江宏观 于博 黄帅 敬成宇 等)

2026-02-24 | 文旅限价保量,线下餐饮独秀 —— 宏观周脉“博”系列7(长江宏观 于博 宋筱筱 等)

2026-02-15 | 地方两会的“风向标”—— 宏观周脉“博”系列6(长江宏观 于博 宋筱筱 等)

2026-02-07 | 从消费政策看开年消费发力 —— 宏观周脉“博”系列5(长江宏观 于博 宋筱筱 等)

2026-02-02 | 十字路口的黄金:谁来定价,还能涨吗?——宏观周脉“博”系列4(长江宏观 于博 黄帅 敬成宇 等)

2026-01-25 | 人口高质量发展:四个特征和四个启示——宏观周脉“博”系列3(长江宏观 于博 宋筱筱 等)

2026-01-18 | 眼前的税收,远方的通胀——宏观周脉“博”系列2(长江宏观 于博 宋筱筱 等)

2026-01-12 | 财政三重发力,不一样的“开门红”——宏观周脉“博”系列1(长江宏观 于博 宋筱筱 等)

评级说明及声明

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

大牛证券配资安全吗提示:本文来自互联网,不代表本网站观点。